Se quedaron con 18 millones de pesos en gobierno de Carranza

Elizabeth Aviña/ Código Veracruz.

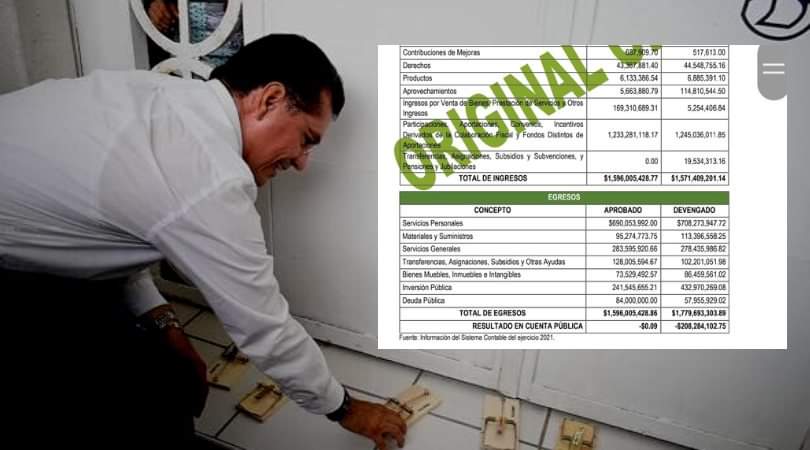

Coatzacoalcos, Ver- El Órgano de Fiscalización Superior del Estado de Veracruz (ORFIS) detectó en la Cuenta Pública del 2021 del Ayuntamiento de Coatzacoalcos, un presunto daño patrimonial por 33 millones 686 mil 86 pesos con 17 centavos, bajo la administración de Víctor Carranza.

En la primera observación se establece que existía un saldo no ejercido de 5 millones 485 mil 23 pesos con 49 centavos, de los cuales el Gobierno Municipal solo devolvió un millón 472 mil 609 pesos, sin embargo, no mostró la documentación comprobatoria de la aplicación de recursos, por un monto de 4, 000,892.89.

La observación con número FM-39/2021/002, indica que hubo un saldo no ejercido por 14 millones 679 mil 972.98 pesos, de los cuales solo se devolvieron 106 mil 602 pesos, lo que dejó un daño patrimonial por 14 millones 568 mil 631 pesos con 22 centavos.

El gobierno que presidió Víctor Carranza, mediante pólizas A1, A4 y A160 de fecha 15 de diciembre de 2021, realizó la baja de diferentes bienes para su enajenación, sin embargo, no presentó evidencia de la autorización otorgada por el H. Congreso del Estado.

Entre ellas destacan: camionetas por un monto de 1,811,676.63, motocicletas por 64,796.00, cuatrimotos 193,046.32, camiones de volteo 1,388,453.90, camiones compactadores 3,070,976.00, camión recolector de basura 12,133,977.28, entre otros que en total suman 16 bienes, con una cifra acumulada de más de 20 millones de pesos.

En el apartado de cuentas por pagar, el ORFIS da a conocer que en el 2021 hay saldos por concepto de Cuentas e Impuestos por Pagar que no han sido liquidados y/o, en su caso, enterados a la

autoridad correspondiente.

Entero 20% ZOFEMAT Arbitrios. $14,521.00, 10% Multas Fed. Admvas. no fiscales Arbitrios. 71,372.90, Aport. A cta. de contribuciones por mejoras (A.). 155,040.00

Mientras que de administraciones anteriores se adeudan ISR Sueldos y salarios. $2,474,667.51, Asimilados a salarios FISM. 8,456.48, ISR Asimilados a salarios. 177,731.87, Retención 10% sobre honorarios. 139,610.11, Retención 10% sobre arrendamiento. 111,268.09, FONACOT. 959,182.16, Pensiones alimenticias. 2,605,307.81, Fondo de ahorro empleados. 302,922.09, Crédito FAMSA Arbitrios. 2,914.00, DIF tutor solidario. 35,800.00, Fideicomiso Bomberos. 588,749.32, y más.

Derivado de la documentación presentada, en el cálculo del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal pagado a la Oficina de Hacienda del Estado correspondiente se detectó que el Ente Fiscalizable no enteró la totalidad del impuesto registrado contablemente, ya que existe la diferencia de 12,613,906.93, pues de los 13,695,377.80, solo pagó 1,081,470.87 pesos.

Además conforme a sus registros contables, el Ayuntamiento realizó la cancelación de un saldo correspondiente a ejercicios anteriores por $46,190,921.62, sin embargo, no presentó evidencia del procedimiento de análisis que justifique la cancelación y/o en su caso el entero correspondiente ante la autoridad competente.

Asimismo, canceló un saldo en la cuenta contable “2% nómina” por $11,338,087.80, sin presentar la documentación justificativa.

Entre otros temas, se arrendó maquinaria por 191,400.00 pesos, sin embargo, no presentó un informe y/o reporte detallado de los trabajos realizados firmados por las autoridades correspondientes que otorguen validez y certeza de los recursos erogados, asimismo, el contrato de arrendamiento a precio fijo número ARR-ARB-AD-028/2020 no se encuentra firmado por la Síndica Única.

NO SE IMPLEMENTARON POLÍTICAS EN

MATERIA AMBIENTAL EN EL 2021

El Ente Fiscalizable que durante el ejercicio 2021 no se implementaron políticas ni se atendieron requerimientos en materia ambiental como políticas, normatividad, creación de la Comisión Municipal de Fomento Forestal, Ecológica y Medio ambiente y Formulación del programa de trabajo. Informe relativo a la recolección y disposición de residuos sólidos. Informe relativo al depósito de desechos en tiraderos a cielo abierto/tiraderos clandestinos/en su Municipio/otro Municipio.En caso de que el manejo y disposición final de residuos sólidos se encuentre concesionado a un particular ya sea persona física o persona moral, exhibir el contrato de prestación de servicios y la documentación financiera de los pagos realizados por este concepto.

Finalmente, se detalla que se creó el Instituto Municipal de la Mujer, sin embargo, no está constituido como un Organismo Descentralizado con personalidad jurídica y patrimonio propios, situación que limita sus atribuciones.

Ante las observaciones que hacen presumir la existencia de un daño patrimonial a la Hacienda Pública Municipal, el ORFIS promoverá el fincamiento de responsabilidades y determinación de daños y perjuicios según y marca la Ley.